Autoverzekeringen Vergelijken

De gemiddelde besparing bedraagt € 259 per jaar. Bereken eenvoudig je premie en vind de beste deal.

Klantwaardering 9+

Bij ons kun je rekenen op deskundig advies én persoonlijke service.

Sinds 2002 online specialist

Ruim 22 jaar ervaring en specialisatie.

Bespaar honderden euro’s

Vergelijk direct de voordeligste aanbieders en stap over naar de goedkoopste verzekeraar.

100% onafhankelijk

Wij bieden talloze verzekeringen aan en zijn dan ook volkomen objectief en neutraal.

Direct naar:

Goedkoopste autoverzekering in 7 simpele stappen

Als je een goedkope autoverzekering wilt afsluiten, houd dan rekening met de volgende zaken:

- Dekking: een kale WA-verzekering is de allergoedkoopste autoverzekering.

- Rijervaring: hoe meer schadevrije jaren, des te meer no-claimkorting.

- Leeftijd: bestuurders boven de 23 jaar vallen niet onder een verhoogd risicoprofiel.

- Eigen risico: hoe hoger jouw eigen risico, hoe lager jouw premie.

- Autotype: hoe lichter de auto, hoe lager de premie.

- Postcode: waar je woont is ook van invloed; rustiger = goedkoper.

- Kilometrage: als je weinig kilometers maakt, wordt je maandpremie voordeliger.

Wat onze klanten zeggen

Top-service!

Zeer snel, klantvriendelijk en deskundig!

5-12-2023 Hohn, Bennebroek

Zeer snel en zeer goed

Helpen je zeer snel,goed en denken mee Ruud de laat helpt mijn altijd ben zeer goed te spreken over hem en over goedkope auto verzekering

10-7-2023 Bert robbers, Zundert

Benieuwd hoeveel jij kunt besparen?

Het afsluiten van een goedkope autoverzekering levert je een mooie besparing op. Heb je al enkele jaren dezelfde verzekering voor jouw auto? Of heb je recentelijk een andere auto gekocht? Bereken dan direct hoeveel geld jij maandelijks kunt besparen.

Blogberichten

Wij vinden de goedkoopste autoverzekering bij:

Wat maakt een autoverzekering goedkoop?

De prijs van een autoverzekering wordt grotendeels bepaald door de mate van risicodekking. Hoe groter het risico dat een autoverzekeraar dekt, des te duurder de maandpremie. Desalniettemin is de premie van een autoverzekering voor iedereen anders, ongeacht de gekozen basisdekking. De premie die een autoverzekeraar hanteert, is namelijk óók onderhevig aan persoonlijke factoren. Hieronder staat exact opgesomd onder welke individuele omstandigheden een autoverzekering het goedkoopst is:

Jouw postcode

Autoverzekeringen zijn minder prijzig voor inwoners van een rustig dorpje. In kleine dorpen rijden namelijk véél minder motorvoertuigen dan in een grote, drukke stad. Zodoende zullen zich amper uitzonderlijke, chaotische of onveilige verkeerssituaties voordoen, hetgeen de kans op schades een stuk kleiner maakt. Uiteraard bieden wij inwoners van grote steden evengoed zéér voordelige autoverzekeringen aan.

Jouw leeftijd

Een beginnend bestuurder betaalt beduidend meer premie dan een ervaren bestuurder. Volgens de statistieken van verzekeraars veroorzaken voornamelijk bestuurders ónder de 24 jaar opvallend veel schades. Daarom betalen automobilisten tot de 24-jarige leeftijd een fikse premietoeslag voor hun autoverzekering. Mensen boven de 24 jaar kunnen zodoende een goedkopere autoverzekering afsluiten.

Schadevrije jaren

Naast iemands leeftijd hebben autoverzekeraars nog een héél belangrijk aanknopingspunt om de rijervaring en rijvaardigheid van verzekeringnemers te toetsen. Hiervoor kijkt men naar iemands opgebouwde schadevrije jaren. Mensen die veel schadevrij gereden jaren op hun naam hebben staan, krijgen aanzienlijke premiekortingen. Een dergelijke korting wordt ook wel no-claimkorting genoemd. Hoe meer schadevrije jaren, des te lager de maandpremie van de autoverzekering.

Brandstoftype

Ook de brandstof waarop een auto rijdt, is van invloed op de hoogte van de premie. Dit heeft niet primair met het brandstoftype te maken, maar met de invloed van de brandstof en verbrandingsmotor op voertuiggewicht en kilometrage. Een dieselauto is namelijk zwaarder dan diens benzine tegenhanger. Ook worden er gemiddeld genomen meer kilometers gemaakt met dieselauto’s. Zodoende is de gemiddelde premie voor dieselauto’s 32% duurder.

Kilometers per jaar

Bij het afsluiten van een autoverzekering kun je aangeven hoeveel kilometers per jaar je ongeveer zult gaan rijden. Autoverzekeraars hanteren verschillende categorieën, waaronder tot 7.500 km, tot 12.000 km, tot 20.000 km en tot 40.000 km. Mensen die weinig kilometers maken, hebben statistisch gezien een kleinere kans op schade. Zodoende betalen zij minder premie.

Gewicht van de auto

Auto’s die minder wegen, veroorzaken minder ingrijpende schade bij een botsing. Daarom zijn lichtere auto’s goedkoper om te verzekeren. De premie van een Volkswagen Polo is bijvoorbeeld lager dan de premie van een Audi A8. Voertuiggewicht heeft doorgaans geen extreme invloed op de autoverzekeringspremie, maar een extreem lichtgewicht Suzuki Celerio (790 kilogram) en een gigantische gepantserde Rolls-Royce Cullinan (2.660 kilogram) kan met gemak een verschil van 100 euro per maand opleveren qua WA-dekking.

Mate van dekking

Je auto is op verschillende manieren te verzekeren. De goedkoopste basisdekking is WA (Wettelijke Aansprakelijkheid). De WA-verzekering vergoedt alléén schade aan anderen. Jouw eigen auto is echter ook te verzekeren: met een WA beperkt casco óf een WA volledig casco autoverzekering. Deze uitgebreidere autoverzekeringen zijn aanzienlijk duurder dan de kale WA-autoverzekering, aangezien hiermee ook schades aan de eigen auto worden gedekt.

Aanvullend verzekeren

Naast de basisdekking kun je bij bepaalde verzekeraars voor aanvullende bijdekkingen en modules kiezen. Hierbij valt te denken aan een inzittendenverzekering, verkeersrechtsbijstand, pechhulp, accessoiredekking, no-claimbescherming, bonus/malusgarantie, nieuwwaardedekking, extra zorg na auto-ongeval, eigen-vervoersdekking, gereedschappendekking en mobiele apparatuur. Hoe meer je dekt, hoe meer je betaalt.

Eigen risico

Sommige verzekeraars passen een standaard c.q. verplicht eigen risico toe; andere niet. Er zijn zelfs verzekeraars die een vrijwillig eigen risico hanteren, waarbij je zélf de hoogte van jouw eigen risico bepaalt. Hoe hoger het eigen risico, des te lager de premie. Maar des te meer je zélf betaalt voor schadeherstel, alvorens de verzekeraar bijspringt.

Veelgestelde vragen

Hoe kan ik de goedkoopste autoverzekering afsluiten?

Bij ons kun je vergelijken & afsluiten binnen 90 seconden! Binnen anderhalve minuut een goedkope autoverzekering afsluiten en direct verzekerd op weg… Sinds 2002 hebben we meer dan 500.000 mensen geholpen met het vergelijken en berekenen van hun goedkoopste autoverzekering.

De vraag die velen stellen, is als volgt: “Hoe verzeker ik een auto?” Hierbij het kortst mogelijke antwoord… In 5 simpele stappen een goedkope autoverzekering:

1. Kenteken, postcode & geboortedatum invullen

2. Aantal opgebouwde schadevrije jaren opgeven

3. Aangeven hoeveel kilometers je jaarlijks rijdt

4. De gewenste dekking selecteren: WA, WA Plus óf Allrisk

5. Direct afsluiten + geld besparen dankzij jouw goedkope autoverzekering

De goedkoopste autoverzekering: mét service

Wij bieden de goedkoopste autoverzekeringen MET service. Direct na het afsluiten, versturen we een voorlopig dekkingsbewijs. Daarmee kun je aantonen dat jouw auto verzekerd is. Ook ná het afsluiten, kun je blijven rekenen op onze ongeëvenaarde dienstverlening. Neem contact met ons op voor het regelen van schade of het doorgeven van wijzigingen. Wij zijn altijd goed bereikbaar en helpen je graag. Zo sta je er nooit alleen voor! Overigens zijn wij écht sterk in service; bekijk onze recensies maar eens.

Sluit direct online dé goedkoopste autoverzekering af in 3 eenvoudige stappen. De eerste stap is het onderling vergelijken van verschillende autoverzekeringen. Alle getoonde premies zijn inclusief 21% assurantiebelasting. De premie is natuurlijk belangrijk, maar ook de polisvoorwaarden en het eventuele eigen risico wegen mee. Binnen de afsluitmodule worden de netto premiekosten direct inzichtelijk gemaakt, evenals de hoogte van de no-claimkorting. Stap twee is het selecteren van die verzekeringsaanbieder die voor jou het voordeligst uitpakt.

Aanvullende verzekeringen selecteren

Zodra je de basisdekking hebt gekozen, krijg je extra opties te zien: zogenoemde bijdekkingen. Een inzittendenverzekering (schadeverzekering voor inzittenden (SVI) ongevallen-inzittendenverzekering (OIV)) sluit je af voor jouzelf én jouw passagiers. Met rechtsbijstand (verhaalrechtsbijstand of verkeersrechtsbijstand) heb je recht op juridische hulp bij het claimen van schade. Dekkingsaanvullingen kunnen raadzaam zijn, maar zijn niet verplicht. Nadat je desgewenst één of meerdere optionele verzekeringen hebt gekozen, kun je een betalingstermijn selecteren. Wil je per maand, kwartaal óf jaar betalen? Ben je daarover uit, dan kun je gaan afsluiten…

Autoverzekering direct aanvragen

Je hebt bijna een goedkope autoverzekering afgesloten… Om het door jou geprefereerde verzekeringsproduct af te sluiten, geef je nog enkele persoonsgegevens op. Hierbij valt te denken aan contactgegevens en adresgegevens. Middels een meldcode wordt jouw auto door de verzekeraar aangemeld bij de RDW. Tot slot worden acceptatievragen gesteld; hiertoe zijn wij als tussenpersoon verplicht. Dankzij jouw antwoorden kan een verzekeraar beoordelen of jouw profiel acceptabel is en of men jou al dan niet als ‘verzekeringsrisico’ accepteert. Als je géén bovenmatig risico vormt voor de verzekeraar, kunnen we je auto direct verzekeren en in voorlopige dekking nemen!

Waarom GoedkopeAutoverzekering.nl?

Bij GoedkopeAutoverzekering.nl omvat ‘goedkoop’ ook nog écht ‘GOED’. We vinden het leuk om jou te helpen bij het afsluiten van de beste en goedkoopst mogelijke autoverzekering voor jouw situatie. Omdat we hier oprecht plezier aan beleven, zijn we er door de jaren heen extreem ervaren en bedreven in geworden. Dankzij onze ervaring sinds 2002 kennen we de markt als geen ander.

Je kunt op GoedkopeAutoverzekering.nl online vergelijken én afsluiten. Toch zijn we anders dan vrijwel alle andere vergelijkingssite. Wij geloven namelijk nog steeds in de kracht van persoonlijk contact. Het is simpelweg vervelend als je ergens een autoverzekering hebt afgesloten en je de betreffende partij vervolgens uitsluitend per rooksignaal of postduif kunt bereiken. Daarom kun je ons bellen zónder eerst een ellenlang keuzemenu te moeten doorlopen. Onze professionele adviseurs helpen je met alle plezier DIRECT verder. Bij ons zijn dan ook gediplomeerde en gecertificeerde adviseurs werkzaam met wie je kunt e-mailen én bellen!

Behoefte om eens vrijblijvend met ons te praten? Dat kan! Naast het online kanaal helpen we je ook graag telefonisch. Onze verzekeringsspecialisten staan tijdens kantooruren voor je klaar.

Eigenschappen van GoedkopeAutoverzekering.nl

Hierbij nog de vijf kerneigenschappen van GoedkopeAutoverzekering.nl…

1. Écht goedkoop!

Onze naam zegt het al: onze autoverzekeringen zijn zéér voordelig geprijsd. Bovendien betekent goedkoop in ons geval niet dat er wordt ingeleverd op service. Integendeel! Wij combineren de moderniteit van het internet met die van ‘ouderwets’ persoonlijk contact. Je kunt snel en goedkoop autoverzekeringen vergelijken dankzij de kracht van het web, maar heb je vragen of loop je tegen obstakels aan? Dan kun je direct contact opnemen met onze verzekeringsexperts; via e-mail, maar ook telefonisch!

Doordat we al sinds 2002 verzekeringen vergelijken, hebben we contacten met vele verzekeraars. Hierdoor kunnen we de verzekeringen van vele verzekeraars vergelijken en zodoende altijd een voordelige autoverzekering aanbieden.

2. We zijn er voor jou

Wij bieden veel méér dan een vergelijkingssite. We zijn een professioneel assurantiekantoor dat al sinds 1956 bestaat. We helpen niet alleen bij het vergelijken én afsluiten van een autoverzekering, maar bieden daarnaast ook uitstekende dienstverlening en persoonlijke contact. Wanneer je moeite hebt met het vergelijkingsproces kijken we gráág live met je mee! Het vinden van een passende autoverzekering voor IEDEREEN is namelijk niet alleen ons vak, maar ook onze passie.

3. Wij verzekeren iedereen

Wij zijn van mening dat iedereen recht heeft op een betrouwbare en betaalbare autoverzekering. Daarom verzekeren we iedereen! Óók diegenen met een zogenaamd probleemverleden. Dus een voorgeschiedenis qua strafblad, rijontzegging, malusjaren, (verzekerings)fraude of wanbetaling. Let wel: in bepaalde gevallen biedt het vergelijken van autoverzekeringen weinig soelaas omdat reguliere verzekeraars geen dekking bieden voor zulke verzekeringsrisico’s. Je bent dan aangewezen op een zogenoemde probleemverzekeraar, welke minder gunstige premies biedt.

4. Telefonisch bereikbaar

De eindeloze mogelijkheden van het internet zijn fantastisch. Maar soms wil je gewoon even ‘live’ een medewerker spreken voor een stukje persoonlijk advies of bevestiging. Bij GoedkopeAutoverzekering.nl kun je rekenen op een professionele helpdesk waar je terechtkunt met al jouw vraagstukken. Je kunt ons bellen en krijgt direct een medewerker aan de lijn, zonder eerst een nodeloos lang keuzemenu te doorlopen!

5. Professionals

Onze medewerkers hebben alle benodigde diploma’s op zak en bovendien héél veel ervaring op het gebied van autoverzekeringen. Zodoende kunnen wij als geen ander advies op maar geven! Je kunt bijvoorbeeld hulp vragen bij het vergelijken van meerdere autoverzekeringen, het vaststellen van de benodigde dekking of het overstappen naar een andere verzekeraar. Onze professionals staan voor je klaar en helpen je maar al te graag als je er zelf niet uitkomt of tóch nog twijfelt over bepaalde verzekeringsaspecten!

Je vergelijkt op GoedkopeAutoverzekering.nl vele autoverzekeringen. Je zet de premies en polisvoorwaarden eenvoudig op een rij. Zodoende weet je binnen enkele minuten wát de beste en goedkoopste autoverzekering is. Je kunt de betreffende autoverzekering ter plekke afsluiten en hebt meestal direct een dekkingsbewijs te pakken. Dit betekent dat je na het vergelijken en afsluiten direct kunt gaan rijden met jouw auto…

Vier voordelen van onze vergelijker

Het afsluiten van een autoverzekering via de vergelijkingsmodule van GoedkopeAutoverzekering.nl brengt vele concrete voordelen met zich mee. We bespreken ze in het kort hieronder…

1. Compleet en overzichtelijk vergelijken

Eigenhandig jouw ideale autoverzekering opsporen, kan een extreem intensieve en tijdrovende activiteit zijn! Wij hebben deze zoektocht in één klap overbodig gemaakt… Want dankzij de geavanceerde vergelijkingsmodule van GoedkopeAutoverzekering.nl hoef je niet langer de websites van tientallen autoverzekeraars door te spitten en talloze notities te maken. Handmatig lijstjes en tabelletjes samenstellen, is dan ook voltooid verleden tijd! Je voert simpelweg enkele gegevens en voorkeuren in en krijgt vervolgens een compleet totaaloverzicht van voordelige autoverzekeringsaanbieders voorgeschoteld.

Een eerlijke, objectieve en uitgebreide vergelijking waarin álle relevante variabelen zijn meegenomen. Een zoektocht die voorheen uren of zelfs dagen in beslag zou hebben genomen, kan nu binnen enkele minuten worden afgerond!

2. Snel en eenvoudig online afsluiten

Een autoverzekering afsluiten, gebeurt altijd op basis van individuele omstandigheden en persoonsgegevens. Denk maar eens aan iemands auto, leeftijd en schadevrije jaren. Allemaal persoonsafhankelijke factoren die bepalend zijn voor de aard en inhoud van die autoverzekering die onderaan de streep het voordeligst voor JOU uitpakt. Wij tonen dan ook een vergelijking qua autoverzekeringen op basis van jouw persoonlijke informatie. Het invullen van deze benodigde gegevens doe je tijdens stap 1; het neemt ongeveer een minuut in beslag.

In het eerstvolgende scherm –stap 2– wordt al het vergelijkingsoverzicht met de meest geschikte en goedkoopst mogelijke autoverzekeringen getoond. Je kunt de verschillende aanbevolen verzekeringen direct in één oogopslag met elkaar vergelijken op basis van dekking, premie en eigen risico. Ook kun je de polisvoorwaarden van elk verzekeringsproduct inzien. Om de polisvoorwaarden van verschillende verzekeraars optimaal onderling met elkaar te vergelijken, kun je ze letterlijk naast elkaar zetten. Zodoende kun je precies die autoverzekering afsluiten die het best past bij jouw persoonlijke situatie en voorkeuren.

Alleen al aan de hand van het kenteken van een te verzekeren auto kan een heleboel informatie worden ingewonnen die medebepalend is voor de mate van geschiktheid van afzonderlijke autoverzekeringsproducten.

3. Premies van hoog naar laag geordend

Bij stap 2 zie je meteen welke verzekeraar de goedkoopste autoverzekering voor jou heeft. De goedkoopste optie staat namelijk helemaal bovenaan de lijst. De opsomming wordt aflopend weergegeven, met de laagste premies bovenaan en de hoogste premies onderaan. Overigens is de allergoedkoopste premie niet altijd de allerbeste optie…

Een extreem lage maandpremie is namelijk niet de enige zwaarwegende factor als je een autoverzekering afsluit. Immers heb je óók te maken met welke schaderisico’s worden gedekt, hoe hoog je eigen risico is, of je recht hebt op vrije herstelkeuze qua garage, of je recht hebt op vervangend vervoer bij autoschade, en of er een inzittendenverzekering en/of rechtsbijstandverzekering bij de prijs is inbegrepen.

4. Direct véél geld besparen

Het overgrote merendeel van alle mensen die een autoverzekering afsluiten via onze vergelijkingsmodule bespaart aanzienlijk op de maandpremie. Uit vergelijkingsresultaten blijkt keer op keer dat het premieverschil tussen de goedkoopste en de duurste autoverzekering ronduit enorm is. Zelfs als er géén sprake is van verschillen qua dekking, eigen risico en polisvoorwaarden. In bepaalde gevallen is de minst voordelige optie 3x zo duur als de goedkoopste!

Tussen autoverzekeraars bestaan al lange tijd opvallend grote premieverschillen. De gemiddelde premiekorting die uit een simpele vergelijking komt rollen, ligt rond de 200,- euro op jaarbasis. De tijd dat verzekeringsnemers hun nieuwe autoverzekering vanzelfsprekend bij hun vertrouwde tussenpersoon afsluiten, is dan ook voorgoed voorbij. Autoverzekeringen afsluiten, via online vergelijkingsmodules loont simpelweg té goed.

5. Onze onafhankelijkheid is jouw voordeel!

Sinds onze oprichting in 2002 zijn wij voor de volle 100% onafhankelijk! Dit betekent dat we de resultaten van de vergelijking nooit zullen laten beïnvloeden door een bepaalde verzekeringsmaatschappij. Afzonderlijke autoverzekeraars hebben dus géén invloed op onze vergelijkingsmodule. De enige manier waarop een autoverzekeraar goed scoort in onze vergelijker is een een financieel voordelige én kwalitatief hoogstaande autoverzekering aanbieden! Bij ons staat te allen tijde DIE autoverzekering bovenaan die voor JOU het beste uitpakt.

Bij GoedkopeAutoverzekering.nl bieden we autoverzekeringen 100% objectief en onafhankelijk aan. Geen enkele verzekeraar betaalt ons om hoger te scoren in onze premievergelijking. De optie die als voordeligst uit de vergelijking komt rollen, is dan ook écht de voordeligste optie voor JOU. We zijn volledig zelfstandig en hebben geen enkele verplichting naar verzekeraars. Graag vatten we onze voordelen nog eens samen:

- ✔ Direct Online Afsluiten

- ✔ 100% Onafhankelijk

- ✔ Laagste Premie

- ✔ 100% Acceptatie

- ✔ 24/7 Direct Dekking

- ✔ 20+ Jaar Ervaring

De producten die we aanbieden zijn van vooraanstaande verzekeringsmaatschappijen. We willen dat jij de beste en goedkoopste autoverzekering afsluit via onze site naar de volle 100% tevredenheid. Dat is ons enige doel!

Welke gegevens heb ik nodig?

Je kunt de premies van álle –voor jou voordelige– autoverzekeringen eenvoudig berekenen met behulp van onze geavanceerde geautomatiseerde vergelijkingsmodule. De autoverzekeringen die onderaan de streep het voordeligst voor jou uitpakken, zie je overzichtelijk onder elkaar staan. Hieronder vind je een overzicht van de gegevens die je nodig hebt om een vergelijkingsoverzicht te kunnen samenstellen…

1. Kenteken

Je vult het kenteken van de te verzekeren auto in op de lege, gele kentekenplaat. Hiermee worden volledig automatisch álle relevante autogegevens opgehaald, waaronder merk, type, model, bouwjaar, alarmering, et cetera. Deze autogegevens vormen de basis van de premieberekening.

2. Privé of zakelijk gebruik?

Je geeft vervolgens aan HOE je de auto gaat gebruiken: particulier, zakelijk óf gemengd primair gebruik. Ga je de te verzekeren wagen privé rijden óf gebruik je de auto voor de zaak? Indien de auto zakelijk gebruikt gaat worden, heb je een zakelijke autoverzekering nodig. Je kunt dan aangeven of de auto wordt verzekerd door (of voor) een koerier, taxichauffeur, verhuurder of uitzendbureau. Heb je een andersoortige zaak, dan kies je doorgaans voor ‘overig zakelijk’. Geef daarna aan of je als ondernemer btw en/of BPM kunt verrekenen.

3. Jaarkilometrage

Geef vervolgens aan hoeveel kilometer je per jaar gaat rijden. Veelvuldig gebruikte categorieën zijn tot 7.500 km, tot 12.000 km, tot 20.000 km en tot 40.000 km. Iemand die meer rijdt betaalt iets meer premie. Iemand die meer rijdt, heeft namelijk een grotere kans op schade. Vind je het moeilijk om in te schatten hoeveel kilometer je jaarlijks gaat rijden? Ga dan na hoeveel kilometer je ongeveer op een doorsnee dag rijdt. Je kunt dit vervolgens vermenigvuldigen met 356 dagen. Indien je regelmatig met de auto op vakantie gaat, kun je nog wat extra kilometers toevoegen en het kilometrage naar boven afronden.

4. Rijbewijs behaald op datum X

Geef tijdens de berekening der autoverzekeringen aan wanneer je je rijbewijs hebt behaald. Had je je rijbewijs al op je 18e óf heb je pas vanaf je 28e je rijbewijs? Dit kan invloed hebben op de hoogte van de autoverzekeringspremie. De meeste verzekeraars vinden vooral je leeftijd, je rijervaring en je schadevrije jaren relevant. Er bestaan echter nog altijd enkele verzekeringsproducten waarbij het reeds (enigerlei) voordeel oplevert als je al héél lang je rijbewijs op zak hebt.

5. Aantal opgebouwde schadevrije jaren

Het aantal schadevrije jaren dat je hebt opgebouwd, is een cruciale factor binnen het autoverzekeringswezen. De schadevrij gereden jaren die op jouw naam staan, zijn namelijk bepalend voor de hoogte van de premie van élke autoverzekering. Je bouwt ieder jaar dat je een actieve autoverzekering op naam hebt staan en géén schade claimt een schadevrij jaar op.

Wanneer je veel schadevrije jaren hebt opgebouwd, wordt je hoog ingeschaald op de bonus-malusladder van een verzekeraar. Je ontvangt dan een fikse no-claimkorting en daarmee een lage autoverzekeringspremie. Heb je echter géén schadevrije jaren of zelfs negatieve malusjaren? Dan worden mogelijkerwijs torenhoge premies berekend… Als je überhaupt al wordt geaccepteerd.

6. Persoonsgegevens c.q. NAW-gegevens

Je bent nu bijna klaar voor de berekening van een autoverzekering die voor jouw individuele verzekeringssituatie het voordeligst uitpakt. Je hoeft alleen nog enkele persoonsgegevens in te vullen. Denk hierbij aan je postcode, huisnummer en geboortedatum. Deze gegevens zijn belangrijk omdat iemand in de drukke stad méér premie betaalt dan iemand in een rustig dorp. De geboortedatum is belangrijk omdat ook beginnend bestuurders en senioren doorgaans méér premie betalen.

Vul in het lege nummerbord binnen de vergelijker allereerst het kenteken van de te verzekeren auto in en er zal direct een premieberekening voor je worden gemaakt. Automatisch zal worden uitgerekend welke autoverzekeringen voor jouw persoonlijke situatie het goedkoopst zullen uitpakken. Maak vervolgens zélf een definitieve keuze uit de voordelige voorselectie…

Hoe kies ik de gewenste basisdekking?

Nog vóórdat je een specifieke autoverzekering afsluit, zul je moeten beslissen voor welke basisdekking jij kiest. GoedkopeAutoverzekering.nl helpt je graag bij het kiezen van de juiste autoverzekeringsdekking. Wanneer je de dekkingsvorm (WA, beperkt casco óf allrisk) hebt gekozen die het best bij jouw auto past, kun je ook direct jouw autoverzekering afsluiten.

In de basis is een auto dus op drie verschillende manieren te verzekeren. De meest eenvoudige autoverzekering is de WA-verzekering. Deze verzekeringsvorm biedt alléén dekking voor schade die met de verzekerde auto wordt toegebracht aan anderen. De WA Plus verzekering biedt óók deels dekking voor schade aan je eigen auto. De meest uitgebreide autoverzekering is de allriskverzekering, welke óók eigen schuld dekt.

Welke autoverzekeringsdekking past bij jou?

Wat de juiste dekkingsvorm voor jou is, hangt af van verschillende factoren. Twijfel je over de ideale of optimale autoverzekeringsdekking? Stel jezelf ten eerste de volgende vragen:

- Hoe oud is mijn auto qua bouwjaar?

- Hoeveel is mijn auto waard t.a.v. dagwaarde?

- Is er een lening voor het betreffende voertuig afgesloten?

- Ben je bij totaalverlies in staat om een vervangende auto aan te schaffen?

Voor passend advies over de juiste autoverzekeringsdekking kun je gerust telefonisch contact met ons opnemen. We helpen je namelijk graag verder! Hieronder de drie verschillende autoverzekeringsvormen met daarbij de dekking die ze bieden…

A. WA-autoverzekering afsluiten: de basisverzekering

De WA-autoverzekering is de wettelijk verplichte basisverzekering die geldt voor álle Nederlandse motorvoertuigen. WA staat dan ook voor wettelijke aansprakelijkheid. De WA-autoverzekering beschermt je tegen het risico van aansprakelijkheid. Op enkele uitzonderingen na ben je hiermee uitsluitend verzekerd voor materiële schade en letselschade die jij veroorzaakt aan derden. Kortom: andermans schade die door jou wordt toegebracht.

In Nederland is het dus bij wet verplicht om voor een auto ten minste een elementaire WA-verzekering af te sluiten. Een dergelijke autoverzekering biedt minimale dekking; alléén voor schade die jij met jouw auto toebrengt aan anderen. De kale WA-autoverzekering biedt dus géén bescherming van jouw eigen auto.

Wil je schades aan de eigen auto verzekeren, dan moet je hiervoor een uitgebreidere dekking afsluiten. Je kunt de aangewezen dekking vaststellen door na te gaan wélke risico’s je zélf wilt dragen, dus welke schades je bereid bent uit eigen zak te betalen. Dus wil je alléén een goedkope WA-verzekering en betaal je eventuele schades aan je eigen auto zelf? Óf wil je een iets duurdere WA+ beperkt casco of beduidend duurdere WA+ volledig casco verzekering mét dekking voor schade aan de eigen auto?

Op GoedkopeAutoverzekering.nl kun je binnen 3 simpele stappen een geschikte WA-verzekering voor jouw auto afsluiten. WA wordt doorgaans gesloten voor (relatief) oude auto’s met een (relatief) lage dagwaarde. Een richtlijn die veelal wordt gehanteerd is een leeftijd vanaf 10 jaar en een lage dagwaarde. Let wel: hoe lager de dagwaarde, des te kleiner het prijsverschil tussen de verschillende dekkingen. Soms hoeft allrisk dus niet veel duurder te zijn dan ‘kaal’ WA.

B. WA+ beperkt casco autoverzekeringen

De WA+ beperkt casco autoverzekering zit tussen de ‘kale’ WA-verzekering en de uitermate uitgebreide ‘volledig casco’ oftewel allriskverzekering in. Een WA+ beperkt cascoverzekering wordt ook wel WA Extra, WA Mini Casco of WA Plus verzekering genoemd. Bij ons kun je direct jouw WA+ beperkt casco autoverzekering afsluiten. WA+ wordt meestal afgesloten op betrekkelijk jonge auto’s (plusminus 6 tot 10 jaar oud) met een gemiddelde dagwaarde.

C. Auto volledig casco oftewel allrisk verzekeren

Een WA volledig casco verzekering wordt ook wel WA+ (Volledig) Casco verzekering of Allrisk autoverzekering genoemd. Dit is de meest uitgebreide autoverzekering die voornamelijk populair is voor spiksplinternieuwe auto’s en betrekkelijk waardevolle occasions tot 6 jaar oud. Wij geven graag advies op maat over het afsluiten van allrisk autoverzekeringen! Natuurlijk kun je jouw auto ook zélf in 3 eenvoudige stappen allrisk verzekeren.

Nadat je de gewenste c.q. gepaste dekking hebt geselecteerd, kun je op basis van de gekozen dekkingsvorm de voordeligste aanbieders met elkaar vergelijken! Weet je niet zeker welke dekkingsvorm het beste aansluit bij jouw auto? Bel of mail ons dan eventjes!

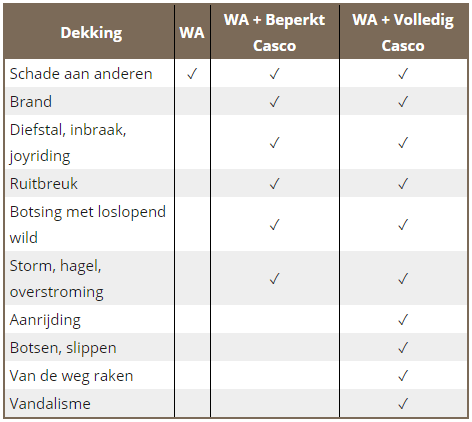

Basisdekkingen: welke risico’s worden gedekt?

Autoverzekeringen kunnen worden onderverdeeld naar dekking. Er zijn drie verschillende basisdekkingen oftewel dekkingsvormen, namelijk:

WA

WA betreft de minimale basisdekking die wettelijk verplicht is voor élke auto. De WA-dekking kent de laagste premie, maar ook de minste dekking. Uitsluitend schade die jij met jouw auto toebrengt aan anderen wordt gedekt. Schade aan de eigen auto NIET.

➤ Lees meer…

- Schade aan anderen

WA is de meest goedkope autoverzekering en de minimale juridische verzekeringsvereiste.

WA+

WA+ omvat naast standaard WA-dekking tot op zekere hoogte óók eigen schades. Schade aan de eigen auto door toedoen van externe factoren zoals storm, brand en diefstal wordt gedekt onder WA Plus. Schade door eigen schuld wordt NIET vergoed.

➤ Lees meer…

- Schade aan anderen

- Brand en storm

- Diefstal en inbraak

- Ruitschade

- Botsing met wild

WA+ staat ook wel bekend als WA Plus, WA Extra en WA Beperkt Casco. Qua prijs vormt WA+ de middenmoot.

Allrisk

Allrisk is de meest uitgebreide dekkingsvorm. Alles wat onder ‘kale’ WA en beperkt casco valt, wordt óók onder volledig casco gedekt. Daarbovenop worden nagenoeg álle schades aan de eigen auto vergoed, óók zogenoemde eigen-schuldschades.

➤ Lees meer…

- Schade aan anderen

- Brand en storm

- Diefstal en inbraak

- Ruitschade

- Botsing met wild

- Vandalisme

- Schuldschades

Allrisk autoverzekeringen zijn het duurst en het uitgebreidst; ze worden ook wel ‘volledig casco’ genoemd.

Waar moet ik verder op letten bij autoverzekeringen vergelijken?

Wij willen het onderling vergelijken van goedkope autoverzekeringen voor iedereen zo gemakkelijk mogelijk maken. Sinds onze oprichting in 2002 hebben wij verzekeringsaanbieders vergeleken voor talloze geïnteresseerden. Volkomen vrijblijvend: 100% gratis! Door de jaren heen hebben we precies geleerd wat consumenten belangrijk vinden en onze vergelijkingsmodule daarop aangepast.

Dekkingen vergelijken, loont!

Je kunt bij ons autoverzekeringen vergelijken op basis van prijs én dekking. De schaderisico’s die worden gedekt, zijn bepalend voor de premiekosten. Worden alléén andermans kosten vergoed of ook jouw eigen kosten? En uitsluitend schades door externe factoren of óók door eigen schuld? Hierbij een kort overzichtje van de dekkingsvormen.

Los van de dekking moeten ook de polisvoorwaarden van een goedkope autoverzekering gunstig zijn. Hoe zit het bijvoorbeeld met (jeugdig) eigen risico, vrije herstelkeuze, vervangend vervoer, bonus-malusladder (qua inschaling, doorgroei en terugval), tweede gezinsautoregelingen, ‘no blame’, telefonische bereikbaarheid, reactiesnelheid en snelheid qua schadeafhandeling? Kies daarom niet zomaar blind voor de allergoedkoopste WA, WA+ of Allrisk dekking. Kijk óók of de voorwaarden gunstig zijn!

No-claimkorting & netto maandpremie

Bij de vergelijking van autoverzekeringen tonen we naast de premie óók de no-claimkorting per verzekeraar. De ene maatschappij heeft een maximale no-claimkorting van 70% en de andere van 85%. Let wel: veel mensen verkijken zich op kortingspercentages! Men hapt toe op een uitzonderlijk hoog percentage, terwijl een enorm kortingspercentage niet per se gunstig uitpakt:

- Een gigantische korting op een extreem hoge premie hoeft onderaan de streep niet gunstiger uit te pakken dan een piepkleine korting op een extreem lage premie.

- Verzekeraars hanteren een kortingsplafond. Word je direct al ingeschaald op 85% korting, dan zullen toekomstige schadevrije jaren amper nog iets opleveren. Word je daarentegen ingeschaald op 35% of 45%, dan heb je volop doorgroeimogelijkheden qua no-claimkorting. Kortom: jouw premie kan elk jaar goedkoper worden!

Het draait allemaal om de netto maandpremie, want dát is wat je maandelijks betaalt. Niet alleen de premie van nu is belangrijk; houd óók goed in de gaten of er betere opties verrijzen naarmate de jaren verstrijken. Bijvoorbeeld door opbouw van schadevrije jaren of verandering qua auto.

Overige kenmerken van de beste autoverzekering

Zodra je een bepaalde dekkingsgraad hebt gekozen, weet je hoe secuur je jouw auto wilt verzekeren? Je ziet in onze vergelijker in één oogopslag wat de verschillende dekkingsvormen en bijdekkingen kosten. De meest basale dekking is de kale WA-dekking. De meest uitgebreide autoverzekering is de WA+ volledig-cascoverzekering; beter bekend als ‘allrisk’. Deze basisdekking is grotendeels bepalend voor de maandpremie.

Hoewel de netto maandpremie extreem belangrijk is, is geld niet alles. Hieronder vind je een viertal kenmerken van autoverzekeringen die bijna net zo belangrijk zijn als dekking en premie…

1. Eigen risico

Op een ‘kale’ WA-autoverzekering (die enkel andermans schade dekt) rust doorgaans géén eigen risico… Tenzij jouw auto tijdens het ontstaan van de WA-schade werd bestuurd door iemand onder de 24. In dat geval wordt veelal een jeugdig eigen risico of jeugdige uitsluiting gehanteerd. Veel autoverzekeraars hanteren wél een standaard eigen risico op schades die onder de uitgebreidere dekkingen vallen: beperkt casco en volledig casco. Dat betekent dat je een deel van de schade (doorgaans tussen de 125 en 300 euro) zélf moet betalen, ook al ben je hiervoor verzekerd.

Daarnaast hanteren autoverzekeraars vaak verschillende eigen risico’s voor verschillende sóórten schades. Zo kan het eigen risico voor het repareren van een ruitschade nul euro zijn, maar ook ook 45 of zelfs 250 euro. Ook gelden soms aanvullende eigen risico’s voor onder andere schade aan cabrioletkappen, spullen die uit de auto worden gestolen en reparaties bij niet-aangesloten herstellers. Bekijk de polisvoorwaarden om erachter te komen wat de verschillende eigen risico’s zijn voor de beperkt- en volledig casco autoverzekering.

2. Aanvullende bijdekkingen

Na het selecteren van de basisdekking kun je desgewenst één of meerdere bijdekkingen toevoegen. Deze aanvullende verzekeringen bieden méér (financiële) zekerheid in het verkeer. Naast de hoofddekking (WA basis, WA plus óf allrisk) kun je jouw autoverzekering uitbreiden met o.a. inzittendendekking (SVI of OIV), rechtshulpdekking (verkeersbijstand of verhaalsbijstand) en pechhulpdekking…

Maar soms ook met no-claimbescherming, nieuwwaardedekking, losse diefstaldekking en/of inbraakdekking, ‘extra zorg na auto-ongeval’, accessoiredekking qua fabrieksaccessoires, eigen vervoersdekking qua losse spullen, bonus/malusgarantiedekking qua terugval na schadeclaim en gereedschappendekking qua (elektrisch) gereedschap in bedrijfsauto’s. Verzekerde bedragen verschillen overigens enorm per verzekeraar; ze lopen veelal uiteen van 500 tot 5000 tot onbeperkt.

3. Aanschafwaarde- en nieuwwaarderegeling

Als je een beperkt casco of volledig casco autoverzekering afsluit, kun je soms voor een aanschafwaarderegeling of nieuwwaarderegeling kiezen. Dit kunnen zéér aantrekkelijke regelingen zijn, welke bij schade héél veel voordeel opleveren. Je krijgt met zo’n regeling namelijk de aanschafwaarde of nieuwwaarde (huidige cataloguswaarde) van de auto terug; zowel bij diefstal als bij totaalverlies.

Omdat de waarde van veruit de meeste auto’s snel daalt, zal de schade-uitkering hiermee doorgaans beduidend hoger liggen dan bij een standaard dagwaarderegeling die enkel de dagwaarde van de verloren gegane verzekerde auto uitkeert.

4. Gebruik van de auto: particulier en/of zakelijk

Autoverzekeraars maken onderscheid tussen particulier, zakelijk en gemengd gebruik van een auto. Voor verzekeraars is het namelijk een groter risico om auto’s te verzekeren die zakelijk worden gebruik, bijvoorbeeld voor een koeriersdienst of taxibedrijf. Men heeft dan namelijk te maken met intensief gebruik door méérdere bestuurders die een drijfveer hebben om snel te rijden en waarover men verder niets weet…

Geen zorgen. Bij GoedkopeAutoverzekering.nl verzekeren we iedereen; zo óók lesauto’s en bestelauto’s. Daarbij streven we ernaar om al onze klanten een goede én betaalbare autoverzekering aan te bieden; zo ook zakelijk. Overigens speelt ook mee hoeveel een te verzekeren auto wordt gebruikt. Want Hoe meer je rijdt, des te groter de relatieve kans op schade. Het geschatte jaarkilometrage reflecteert zich dan ook enigszins in de maandpremie.

Voor ons is het vergelijken van autoverzekeringen een continue bezigheid, maar voor veruit de meeste mensen is dit géén dagelijkse kost. We begrijpen dan ook ten zeerste dat het tegenover elkaar stellen van allerlei verschillende autoverzekeringsproducten lastig kan zijn. Daarom hebben we hierboven beschreven waarop je zoal moet letten bij het maken van een eerlijke vergelijking.

Welke autoverzekeraars vergelijken jullie?

Je autoverzekering afsluiten, kan bij verschillende autoverzekeraars. In Nederland zijn namelijk héél veel verschillende verzekeringsmaatschappijen en volmachten actief. Deze verzekeraars bepalen elk hun eigen premies en voorwaarden. Daarom kan het raadzaam zijn om al vóór het afsluiten van jouw autoverzekering een aantal verzekeraars onderling met elkaar te vergelijken…

Afsluiten bij gerenommeerde verzekeraars

De autoverzekeringen die wij aanbieden, zijn stuk voor stuk van gerenommeerde autoverzekeraars. Deze verzekeraars bieden goede premies en hanteren uitstekende polisvoorwaarden. Dankzij ons vergelijkingssysteem kun je de verzekeringspremies en polisvoorwaarden van deze verzekeraars eenvoudig met elkaar vergelijk.

Als het aankomt op het afsluiten van autoverzekeringen zijn de contractbepalingen overigens nét zo belangrijk als de premies. De belangrijkste autoverzekeraars waarvan wij verzekeringen aanbieden, zijn als volgt (op alfabetische volgorde, dus de nummering omvat géén waarde-oordeel):

1. Allianz

Allianz behoort tot de grootste financiële instellingen ter wereld. De autoverzekering die deel uitmaakt van het Allianz-pakket omvat aantrekkelijke premies en uitstekende polisvoorwaarden en wordt daarom dikwijls aangevraagd door particulieren. Allianz staat bekend om diens uitvoerige dienstverlening en uitzonderlijke expertise. Hierbij valt te denken aan:

- Directe assistentie bij autoschade en verkeersongevallen

- Snel en vakkundig herstel van schade aan de verzekerde auto.

- Gratis hulpverlening in binnenland & buitenland

- Gratis vervangend vervoer bij WA+ en allrisk

- Voordelige schadeherstelservice & ruitservice

Overigens gelden deze voordelen evengoed voor het overgrote merendeel –zo niet elk– van onderstaande verzekeraars…

2. MS Amlin

MS Amlin is een relatief jong, maar zéér succesvol en snel groeiend verzekeringsconcern. Naast WA en (beperkt) casco autoverzekeringen biedt men óók aanvullende bijdekkingen zoals ‘ongevallen inzittenden’, ‘schade inzittenden’, verkeersrechtsbijstand, verhaalsbijstand en gereedschapsdekking. Voor zakelijke wagenparken is men gespecialiseerd in ‘eigen behoud’ en ‘stop loss’.

3. a.s.r.

In Nederland behoort a.s.r. tot de belangrijkste autoverzekeraars. Deze verzekeraar hanteert goede tarieven en voorwaarden. Je zou a.s.r. zelfs kunnen beschouwen als de prijsvechter der tussenpersoonproducten. Prijstechnisch gezien komen de producten van a.s.r. dan ook verrassend vaak als ‘winnaar’ uit de bus als je meerdere autoverzekeringen vergelijkt.

Vandaar dat de autoverzekeringen van a.s.r. bij ons veelvuldig worden afgesloten. Vooral ook het unieke ‘no blame, no claim’-principe is een centraal verkoopargument van a.s.r. Hiermee val je niet terug qua no-claimkorting als je schade op jouw autoverzekering claimt waar je ontegenzeggelijk NIETS aan kan doen. Denk maar eens aan vandalismeschade. Dus is jou absoluut niets te verwijten, dan blijf je gewoon doorgroeien naar een hogere premiekorting.

4. Avéro Achmea

Avéro Achmea biedt ‘gewoon goede autoverzekeringen’. Al sinds de oprichting van onze vergelijkingssite worden de autoverzekeringen van Avéro veelvuldig afgesloten. Deze verzekeraar biedt zowel particuliere als zakelijke autoverzekeringen aan met no-claimkortingen tot maar liefst 80%. De nieuwwaarderegelingen van Avéro zijn van ongeëvenaarde kwaliteit. En laat je jouw auto bij een door ‘AA’ geselecteerd herstelbedrijf repareren, dan wordt vervangend vervoer vergoed.

5. De Vereende

Naast de ‘normale’ oftewel ‘reguliere’ verzekeraars heb je ‘probleemverzekeraar’ De Vereende (voordien bekend onder de naam Rialto). Bestuurders die nergens anders worden geaccepteerd wegens een problematisch (verzekerings)verleden kunnen wél terecht bij De Vereende. Hierbij valt te denken aan:

- Negatieve schadevrije jaren (malusregistratie: -1 of minder)

- Wanbetaling: negatieve betalingshistorie

- Voertuig dat langer dan 2 weken onverzekerd is geweest

- Kentekenhouder die afwijkt van verzekeringsnemer

- Een extreem waardevolle, snelle, zware of sportieve auto

- Rijontzegging gehad of strafrechtelijk verleden

- Drie of meer schades in de afgelopen 5 jaar

- Verzekeringsfraude

Een dergelijke probleemverzekering is dus af te sluiten voor bestuurders die bij geen enkele andere autoverzekeraar terechtkunnen. Let wel: autoverzekeringen van De Vereende zijn bovengemiddeld duur en gaan gepaard met aanvullende verplichtingen. Zie ze als laatste redmiddel… Overigens verzekert De Vereende óók auto’s die moeilijk verzekerbare gebruiksrisico’s lopen, waaronder taxi’s, koeriersauto’s en praalwagens.

6. Nationale-Nederlanden (NN)

Nationale-Nederlanden is een welbekend Nederlands verzekeringsmerk. Deze maatschappij heeft particuliere én zakelijke autoverzekeringen. Ze zijn af te sluiten binnen het ZekerheidsPakket Particulier of ZekerheidsPakket Zakelijk (ZZP en MKB). Met de nodige schadevrije jaren kunnen particulieren bij NN een no-claimkorting opbouwen tot wel 85%. De eigen risico’s zijn relatief laag en de tweede gezinsautoregelingen goed.

Nationale-Nederlanden exploiteert een moderne ‘mijn-omgeving’: een digitale klantomgeving die beter bekendstaat als ‘mijn.nn-acount’. Hierbinnen kun je de door jou afgesloten verzekeringsproducten inzien en wijzigen. Als verzekeringsnemer heb je hiermee héél veel inzichtelijkheid, flexibiliteit en keuzevrijheid in handen. Sommige verzekeringsproducten zijn direct opzegbaar, dus zonder opzegtermijn.

7. SAA

SAA staat voor ‘Samenwerkende Assurantie Adviseurs’. Het is dan ook een overkoepelend samenwerkingsverband waarin allerhande verzekeringsproducten worden aangeboden. SAA bedient en adviseert zowel particuliere als zakelijke klanten. Bij SAA zijn uitzonderlijke verzekeringsconstructies mogelijk. Denk maar eens aan een tweede gezinsautoregeling waarbij elk van beide auto’s bij een andere verzekeraar wordt ondergebracht.

8. Turien & Co.

Turien & Co. staat bekend als verzekeraar van vermogende particulieren en ondernemingen. Zij sluiten onder meer nicheverzekeringen en maatwerkverzekeringen voor exclusieve, zeldzame en opvallend dure auto’s. Het gaat om een vakkundige partij die garant staat voor vakkundige dienstverlening.

Overigens kun je bij Turien & Co. óók terecht met bestelauto’s, klassiekers, motorrijwielen, bijzondere sportauto’s en bedrijfsmatige wagenparken. ‘Turien’ behoort inmiddels tot dé specialisten op het gebied van schadeverzekeringen, waaronder ook autoverzekeringen.

9. Voogd & Voogd

Voogd & Voogd fungeert als schakel tussen verzekeringsmaatschappijen enerzijds en (online) verzekeringsadviseurs anderzijds. Deze partij draagt de verantwoordelijkheid voor de acceptatie en administratie van schadeverzekeringen. Maar ook voor premie-incasso, schadeafhandeling en uitbetaling van claims. Mede dankzij ‘Voogd’ is ons verzekeringsaanbod immens. Niet alleen voor standaard personenauto’s, maar ook voor bedrijfsauto’s, bestelbussen, taxi’s, koeriersauto’s en lesauto’s.

Naast de standaard aansprakelijkheidsdekking kun je bij Voogd & Voogd ook kiezen voor beperkt cascodekking of volledig cascodekking. In dat geval is ook schade aan de eigen auto (tot op zekere hoogte) gedekt. Voogd wordt meer en meer aangemerkt als nummer één serviceprovider in schadeverzekeringen met als doel verzekeraars én adviseurs in staat te stellen klanten te voorzien van passende verzekeringsoplossingen.

Het kan natuurlijk best zo zijn dat je extreem goede ervaringen hebt met een specifieke autoverzekeraar en om die reden per se een autoverzekering bij desbetreffende verzekeraar wilt afsluiten. Soms spelen emoties en ondervindingen zelfs zo’n belangrijke rol dat ze een ietwat ongunstige premie rechtvaardigen. Volg in dat geval jouw gevoel en kies voor een partij die je voor de volle 100% vertrouwt!

Hoe kan ik mijn huidige autoverzekering opzeggen?

Heb je momenteel nog een actieve autoverzekering lopen? Je kunt jouw autoverzekering eenvoudig online opzeggen. De opzegging kan vlug worden geregeld met behulp van onze opzegbrief generator. Bovendien helpen we jou graag jouw vorige c.q. huidige autoverzekering opzeggen. Dat doen we door het aanbieden van onze gratis overstapservice…

Hoe werkt onze gratis overstapservice?

Voor het overstappen van je oude naar de nieuwe autoverzekering hebben we de overstaphulp ontwikkeld. Dit handige hulpmiddel kent een tweetal stappen dat dient te worden doorlopen.

- Stap 1: Wij kijken met je mee of je momenteel vastzit aan een opzegtermijn. Zo niet, dan kunnen we je helpen bij het vervaardigen van een opzegbrief waarmee je jouw huidige autoverzekering opzegt.

- Stap 2: Wij helpen je bij het afsluiten van een goedkope autoverzekering: vanuit de premievergelijking vraag je een goedkope autoverzekering aan.

Na definitieve acceptatie door de verzekeraar ontvang je jouw nieuwe polis en groene kaart. Je kunt nu genieten van een fikse kostenbesparing en een kwalitatief hoogwaardige autoverzekering!

Staat jouw vraag er niet tussen?

Neem gerust vrijblijvend contact op voor vragen over de goedkoopste autoverzekering!

Top 10 goedkoopste autoverzekeringen april 2024

Wat kost een auto verzekeren anno april 2024? Hierbij de goedkoopste aanbieders per dekkingsvorm:

| Dekking | Autoverzekeraar | Maandpremie | Eigen risico |

|---|---|---|---|

| WA | Centraal Beheer | € 17,85 | € 0,00 |

| WA | Aegon | € 18,78 | € 0,00 |

| WA | Univé | € 19,17 | € 0,00 |

| WA Extra | Ohra | € 19,35 | € 0,00 |

| WA Extra | Aegon | € 19,72 | € 0,00 |

| WA Extra | Centraal Beheer | € 21,34 | € 150,00 |

| Allrisk | Allianz Direct | € 27,01 | € 0,00 |

| Allrisk | Aegon | € 27,65 | € 250,00 |

| Allrisk | HEMA | € 28,56 | € 135,00 |

Direct online een autoverzekering afsluiten

Bij ons kun je binnen 90 seconden een autoverzekering afsluiten. Vergelijk al onze autoverzekeringen en sluit de goedkoopst mogelijke polis direct online af.

Eerlijke premievergelijking

De goedkoopst mogelijke autoverzekering afsluiten, begint met het berekenen van premies. Je voert enkele persoonsgegevens en autogegevens in en ziet in een oogwenk welke autoverzekeringen het goedkoopst zijn. Let op de prijs, maar vergelijk óók polisvoorwaarden (qua dekking, eigen risico, opzegtermijn, poliskosten e.a.). Want je wilt géén appels met peren vergelijken. Vanuit je persoonlijke vergelijkingsoverzicht kun je direct online de gewenste autoverzekering afsluiten…

Drie simpele stapjes

Het afsluiten van een goedkope autoverzekering is eenvoudiger dan je denkt. Tijdens het afsluitproces doorloop je 3 korte logische stappen. Rond ze alle drie af en sluit online een goedkope verzekering voor jouw auto af. Start in een handomdraai met het onderling vergelijken van meerdere autoverzekeraars en sluit de beste aanbieder direct online af. Zolang zich geen bijzonderheden voordoen qua verzekeringshistorie, ben je verzekerd van:

✔ De allerlaagste premie

✔ Directe acceptatie

✔ Onmiddellijke (voorlopige) dekking

Doet zich wél iets onverwachts of problematisch voor qua acceptatie? Dan kan het zijn dat je op de ‘zwarte lijst’ staat en ben je mogelijkerwijs aangewezen op een probleemverzekeraar.

Stap 1: Persoonsgegevens invullen

De eerste stap van een autoverzekering afsluiten, omhelst het invullen van enkele individuele gegevens omtrent voertuig en hoofdbestuurder. Hierbij valt te denken aan het kenteken van je voertuig, woonadres en geboortedatum. Daarnaast is het gebruik van jouw wagen van belang: particulier óf zakelijk. Het aantal schadevrije jaren dat je hebt opgebouwd, bepaalt de hoeveelheid no-claimkorting die je ontvangt.

De hoogte van de maandelijkse verzekeringspremie hangt verder af van het type voertuig dat je bezit en bovendien van jouw leeftijd. Tot slot speelt de gekozen dekkingsvorm een grote rol. Geef aan hoe uitgebreid jij jouw wagen wilt verzekeren. Kies tussen een WA verzekering, een WA beperkt casco verzekering óf WA volledig casco (allrisk). Klik op start vergelijking. Je ziet dan direct waar je de auto goedkoop verzekeren kan.

Stap 2: Vergelijking uitvoeren

Inmiddels heb je alle benodigde gegevens ingevuld; het afsluiten van de autoverzekering is begonnen… Hoewel de keuze-opties en invulvelden er op het eerste gezicht ietwat imposant zouden kunnen uitzien, is een goedkope autoverzekering nu binnen handbereik en héél snel afgesloten. Bekijk de verschillende opties binnen het resultatenoverzicht en bestudeer c.q. controleer de onderlinge verschillen… De goedkoopste autoverzekeringen die het beste aansluiten bij JOUW persoonlijke keuzes en kwalificaties staan bovenaan het overzicht met vergelijkingsresultaten.

Stap 3: Aanvraag indienen

Ben je toe aan het definitief afsluiten van een autoverzekering? Klik dan op vanuit het resultatenoverzicht op de ‘bekijk’ knop achter één van de verzekeringsproducten. Je krijgt dan eerst nog de mogelijkheid aanvullende dekkingen af te sluiten. Besluit of je een schadeverzekering inzittenden en/of een verkeersrechtsbijstandverzekering wilt bijsluiten. Doorloop de laatste stappen waarbij nog wat persoonlijke informatie opgegeven moet worden en mogelijkerwijs acceptatievragen worden gesteld. Nu hoef je het afsluittraject alleen nog maar af te ronden. Je krijgt dan direct een bevestiging per e-mail.

Autoverzekering afgesloten, en dan…?

Heb je een voordelige autoverzekering afgesloten? Dan zie je doorgaans direct of jouw aanvraag geaccepteerd is. In de meeste gevallen is directe acceptatie mogelijk. Je krijgt dan een voorlopig dekkingsbewijs per e-mail. Uiterlijk binnen twee weken ontvang je de definitieve polis en ‘groene kaart’ (verzekeringsbewijs). Tot die tijd kun je natuurlijk wel gewoon verzekerd de weg op, in afwachting van jouw uiteindelijke autopolis.

De voorlopige dekking wordt door de verzekeraar dus zo spoedig mogelijk omgezet in een definitieve dekking; dit doet men door het afgeven van de definitieve autoverzekeringspolis.

Altijd 14 dagen bedenktijd na afsluiten autoverzekering

Doen zich omstandigheden voor waardoor je toch geen gebruik wilt maken van de afgesloten autoverzekering? Een autoverzekering afsluiten via GoedkopeAutoverzekering.nl betekent gelukkig niet dat je direct langdurig vastzit. Er is namelijk altijd sprake van 14 dagen bedenktijd. Volledig kosteloos en geheel vrijblijvend kun je dan afzien van je autoverzekeringsaanvraag. Let wel: Een afgesloten autoverzekering wordt bij annulering altijd met terugwerkende kracht opgezegd, waardoor je retroactief onverzekerd was. Het is dus NIET zo dat jouw auto twee weken gratis verzekerd is geweest.