Informatie auteur: dit artikel werd geschreven en/of inhoudelijk gecontroleerd door gediplomeerd verzekeringsexpert Johan Kooijmans.

Informatie auteur: dit artikel werd geschreven en/of inhoudelijk gecontroleerd door gediplomeerd verzekeringsexpert Johan Kooijmans.

Een vraag die bij GoedkopeAutoverzekering.nl héél vaak voorbijkomt, is als volgt: “Hoeveel gaat mijn premie omhoog na aanrijding of andersoortige autoschade?” Deze vraag is niet zomaar 1-2-3 te beantwoorden. Het is namelijk afhankelijk van jouw individuele autoverzekering hoeveel je premie precies omhoog gaat na schade. Na een aanrijding hoef je niet meteen meer premie te gaan betalen.

Een verzekeraar werkt de schadecijfers van individuele autoverzekeringen namelijk maar één keer per jaar bij. Welk moment dit is, hangt van de looptijd van je autoverzekering af. Zodra jouw polis een jaar loopt, past men de cijfers aan…

Tip: vul hier het kenteken van jouw auto in…En vind direct een goedkopere autoverzekering!

Schuldschade = premieverhoging

Als je een aanrijding veroorzaakt, krijg je vroeg of laat een hogere premie voor de autoverzekering. Althans, indien er sprake is van een schuldschade en jij dus (mede-)aansprakelijk bent voor de ontstane schade. Dus niet (volledig) verhaalbare schades oftewel schuldschades zorgen voor een premietoeslag. Zowel voor de wettelijk verplichte WA-dekking als voor eventuele aanvullende cascodekking.

De premieverhoging na een schadeclaim wordt direct veroorzaakt door een terugval in schadevrij gereden jaren. Als je schade claimt op jouw autoverzekering vindt er namelijk een terugval plaats van vijf jaren, ongeacht de hoogte van het geclaimde schadebedrag. En zodra je schadeloze jaren kwijtraakt, daal je namelijk op de bonus-malusladder van jouw autoverzekeraar.

Terugval op de BM-ladder van jouw autoverzekeraar gaat ten koste van jouw no-claimkorting, waardoor je respectievelijk méér premie zult gaan betalen. Maar vanaf wanneer ga je meer betalen? En hoeveel? Je leest het hieronder…

Premie autoverzekering gaat niet direct na schade omhoog

Maar op welk moment gaat jouw premie omhoog na schade? Je kunt dit ontdekken door je polis te bekijken. Op je verzekeringspolis staat namelijk een einddatum vermeld. Dit is de exacte datum waarop jouw huidige autoverzekering prolongeert (een jaar wordt verlengd) óf royeert (definitief wordt beëindigd). Doorgaans is dit het moment waarop jouw schadevrije jaren naar beneden zullen worden bijgesteld, waarna de bijbehorende premietoeslag zal worden berekend en doorgevoerd. Je premie stijgt dus pas bij contractverlenging… Of na een overstap…

En let op… Is jouw autoverzekering dagelijks of maandelijks opzegbaar? En stap je voorafgaand aan de contractvervaldatum over naar een andere autoverzekeraar? Dan zal jouw huidige verzekeraar jouw overgebleven jaren vrijgeven in de royementsdatabank Roy-data. Jouw nieuwe autoverzekeraar zal jouw actuele aantal schadeloos gereden jaren vanuit ditzelfde systeem opvragen, waardoor jouw nieuwe premie per direct wordt gebaseerd op het naar beneden bijgestelde aantal schadeloze jaren.

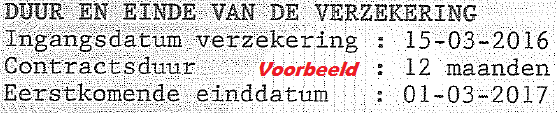

In dit geval zou het dus voordeliger zijn geweest om tot aan de contractvervaldatum bij je vorige maatschappij te blijven. Immer zou je dan nog ettelijke maanden van je oude (en ‘onterecht hoge’) no-claimkorting hebben geprofiteerd. Ter illustratie dit voorbeeld van een polisblad met de ingangsdatum 15-03-2016:

Bij onderstaand voorbeeld wordt de autoverzekering per 01-03-2017 automatisch verlengd. Vanaf dat moment ga je sowieso een hogere autopremie betalen als gevolg van de schuldschade die je eerder dat jaar hebt gereden. Hoe dan ook wordt een poliswijziging NIET direct na schade doorgevoerd, maar pas bij verlenging óf overstap.

Let wel: óf jouw autopremie duurder wordt, hoeveel je extra gaat betalen en welke potentiële financiële gevolgen jouw schadeclaim met zich meebrengt voor de nabije toekomst is afhankelijk van jouw exacte autoverzekeraar en autoverzekering.

Bonus-malusladder: het verband tussen schades, jaren & treden

Claim je een jaar géén schades op jouw autoverzekering, dan krijg je er een jaartje bij. Claim je wél een schade, dan val je direct vijf jaren terug. Deze vijfjarige terugval is standaard; ongeacht de hoogte van het claimbedrag. Hoeveel invloed deze terugval zal hebben op jouw toekomstige premie verschilt sterk per situatie. De meeste autoverzekeraars gebruiken een zogenaamde bonus-malustabel om een x-aantal jaren aan een bepaalde procentuele no-claimkorting te koppelen.

Deze tabel bestaat uit zogenaamde ’treden’, vandaar ook wel de term ‘bonus-malusladder’ oftewel ‘BM-ladder’. Doorgaans geldt: hoe sneller je bij een verzekeraar opklimt zonder schade, des te sneller je terugvalt bij schade. En hoe trager de klim, des te trager de afdaling. Een BM-regeling zou er bijvoorbeeld als volgt kunnen uitzien qua jaren enerzijds en korting anderzijds:

- 16: 75%

- 15: 75%

- 14: 75%

- 13: 75%

- 12: 75%

- 11: 75%

- 10: 75%

- 9: 75%

- 8: 75%

- 7: 72,5%

- 6: 70%

- 5: 65%

- 4: 60%

- 3: 55%

- 2: 50%

- 1: 45%

- 0: 40%

- -1: 35%

- -2: 25%

- -3: 15%

- -4: 5%

- -5: -15%

Naargelang bovenstaande illustratieve BM-ladder krijg je als beginnend bestuurder 40% aanvangskorting. Rijd je vervolgens binnen een jaar schade. Dan val je direct terug naar -5, waardoor je het eerstvolgende jaar op -15% zit en zodoende een toeslag van 15% op de brutopremie gaat betalen. Een premieverschil van 55% binnen één jaar door toedoen van één enkele schade-uitkering van mogelijkerwijs slechts enkele tientjes!

Klim je na verloop van tijd naar 16 plusjaren? Dan is jouw korting 75% (er zijn zelfs autoverzekeraars met maximale no-claimkortingen tot wel 85%). In dat geval kun je maar liefst twee keer een schade op je autoverzekering claimen en nog altijd 70% tot 80% korting blijven bedingen. Een premieverschilletje van slechts 5% na een tweetal schadeclaims die theoretisch gezien in de tienduizenden euro’s zouden kunnen lopen!

Hoeveel premie je méér zult moeten gaan betalen na een aanrijding of andersoortige schade is dus volledig afhankelijk van jouw verzekeringsmaatschappij en schadeverleden…

Premie omhoog na schade: tot slot…

Dankzij de bonus-malusladder kun je jouw terugval in no-claim ná schade uitrekenen. Je kunt met een dergelijke terugvalberekening oftewel claimanalyse dus exact berekenen hoeveel jij in premie omhoog gaat na schade. Zoals eerder gezegd, voel je deze premieverhoging pas zodra jouw autoverzekering verlengd is. Heb je eenmaal een flinke premiestijging ontvangen? Dan loont het misschien over te stappen naar een verzekeraar met een bonus-malusladder die gunstiger uitpakt voor diegenen met relatief weinig schadeloze jaren. (bron)

Houd bovendien rekening met de toekomst. Kijk niet alleen naar de aanvankelijke premiestijging, maar ook alvast naar wat er zou gebeuren als je op korte termijn nogmaals een schade rijdt. Gaat een huidige of toekomstige schadeclaim voor een fikse terugval zorgen? Dan is het wellicht raadzaam om deze gedekte schade tóch uit eigen zak te betalen. In dat geval neem je de verzekerde schade dus voor eigen rekening.

Sterker nog: Doorgaans mag je binnen een jaar reeds uitgekeerde schades met terugwerkende kracht afkopen, waardoor jouw schadevrije jaren in ere worden hersteld. Dit kan enorm voordelig uitpakken als je hiermee negatieve jaren afkoopt en uit een maluspositie geraakt.